Налогообложение по схеме "Доходы минус расходы" применяется при УСН (упрощенной системе налогообложения) и позволяет уменьшать налоговую базу на сумму подтвержденных расходов. Рассмотрим порядок расчета такого налога.

Содержание

Основная формула расчета

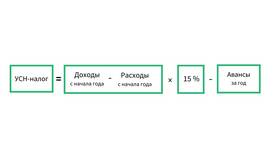

Налог к уплате = (Доходы - Расходы) × Ставка налога

Кто может применять этот режим

- Индивидуальные предприниматели на УСН "Доходы минус расходы"

- ООО и другие юридические лица на УСН с таким объектом налогообложения

- Налогоплательщики, соответствующие критериям для применения УСН

Пошаговый расчет налога

- Суммируйте все доходы за налоговый период

- Суммируйте все подтвержденные расходы

- Вычтите расходы из доходов

- Примените налоговую ставку

- Учтите авансовые платежи

- Определите итоговую сумму налога к уплате

Какие расходы можно учитывать

| Категория расходов | Примеры |

| Затраты на закупку товаров | Сырье, материалы, товары для перепродажи |

| Оплата труда | Зарплаты, страховые взносы |

| Амортизация | Износ основных средств |

| Прочие расходы | Аренда, коммунальные услуги, реклама |

Налоговые ставки

- Основная ставка: 15%

- Пониженные ставки: от 5% до 15% в зависимости от региона и вида деятельности

- Минимальный налог: 1% от доходов (если расходы превысили доходы)

Пример расчета

| Показатель | Сумма (руб.) |

| Доходы за год | 2 500 000 |

| Учитываемые расходы | 1 800 000 |

| Налоговая база | 700 000 |

| Налоговая ставка | 15% |

| Налог к уплате | 105 000 |

Особенности уплаты

- Авансовые платежи уплачиваются ежеквартально

- Окончательный расчет производится по итогам года

- Декларация подается до 31 марта (для ООО) или 30 апреля (для ИП)

- Необходимо вести книгу учета доходов и расходов

Частые ошибки при расчете

- Учет недокументированных расходов

- Неправильная классификация затрат

- Забывают про минимальный налог

- Несвоевременная уплата авансов

- Ошибки в определении налогового периода

Правильный расчет налога по системе "Доходы минус расходы" требует внимательного отношения к документальному подтверждению всех операций и знания актуальных требований налогового законодательства.