Налог на доходы физических лиц (НДФЛ) является конституционной обязанностью каждого гражданина, закрепленной в налоговом законодательстве Российской Федерации.

Содержание

Законодательная основа НДФЛ

Основные правовые основания:

- Статья 57 Конституции РФ

- Налоговый кодекс РФ (глава 23)

- Федеральные законы о налоговой системе

- Международные налоговые соглашения

Назначение и распределение НДФЛ

| Направление расходов | Доля от НДФЛ |

| Здравоохранение | Около 25% |

| Образование | Примерно 20% |

| Социальные программы | До 15% |

Принципы налогообложения

Основные принципы НДФЛ:

- Всеобщность налогообложения

- Справедливость (прогрессивная ставка)

- Экономическая обоснованность

- Юридическое равенство перед налогом

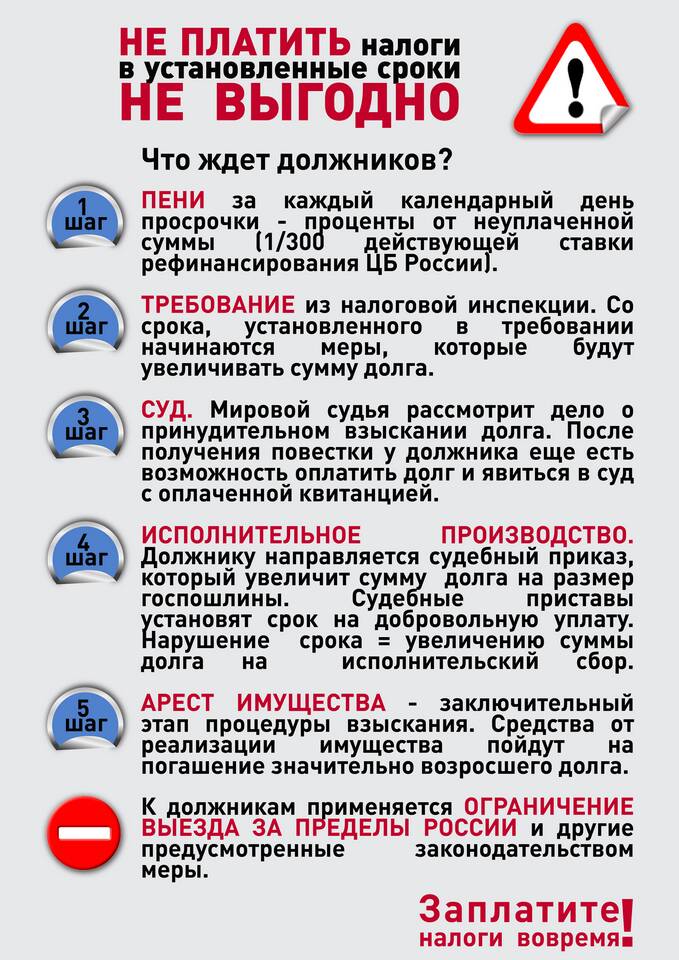

Последствия неуплаты НДФЛ

Ответственность за уклонение:

- Налоговые штрафы (20-40% от суммы)

- Пени за просрочку платежа

- Уголовная ответственность при крупных суммах

- Ограничение выезда за границу

Социальные обязательства граждан

| Привилегия | Источник финансирования |

| Бесплатное образование | Налоговые поступления |

| Медицинское обслуживание | Бюджетные средства |

| Инфраструктурные проекты | Налоговая база |

Преимущества добросовестных налогоплательщиков

Выгоды легальной уплаты налогов:

- Возможность получения кредитов

- Официальное подтверждение доходов

- Участие в государственных программах

- Снижение рисков проверок

Важно:

Уплата НДФЛ - это не только юридическая обязанность, но и вклад в развитие общества, позволяющий государству обеспечивать общественные блага и социальные гарантии для всех граждан.