Сдача расчета по страховым взносам - обязательная процедура для всех работодателей и индивидуальных предпринимателей, имеющих наемных работников. Рассмотрим порядок подготовки и сдачи отчетности.

Содержание

Кто должен сдавать расчет по страховым взносам

- Организации и ИП с наемными работниками

- Физические лица, не являющиеся ИП, но выплачивающие вознаграждения

- Главы крестьянских (фермерских) хозяйств

Сроки сдачи расчета

| Период | Срок сдачи |

| 1 квартал | До 30 апреля |

| 1 полугодие | До 30 июля |

| 9 месяцев | До 30 октября |

| Год | До 30 января следующего года |

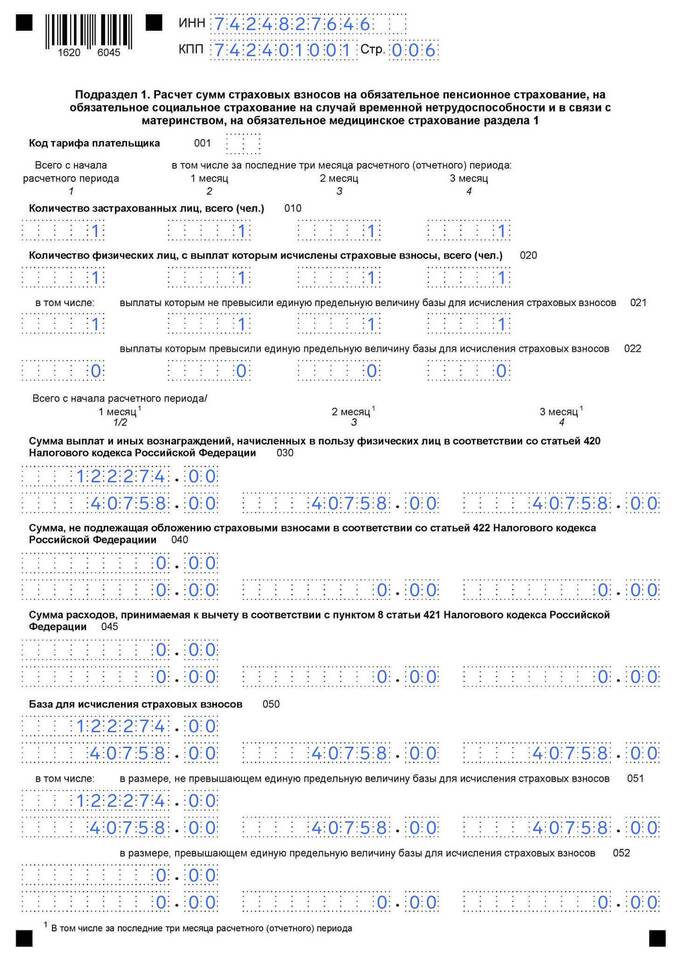

Состав расчета по страховым взносам

Основные разделы

- Титульный лист

- Раздел 1 - Сводные данные

- Раздел 2 - Расчет по ОПС

- Раздел 3 - Персонифицированные сведения

- Приложения (при необходимости)

Необходимые данные

- Сведения о начисленных и уплаченных взносах

- Данные о застрахованных лицах

- Информация о льготных тарифах (если применяются)

- Сведения о расходах на выплату страхового обеспечения

Способы сдачи расчета

Электронный формат

| Метод | Описание |

| Через оператора ЭДО | Специализированные системы электронного документооборота |

| Через личный кабинет ФНС | Для ИП и организаций с ЭЦП |

| Через бухгалтерские сервисы | Онлайн-бухгалтерии с функцией отправки отчетности |

Бумажный формат

- Лично в налоговый орган

- Почтой России с описью вложения

- Через представителя по доверенности

Типичные ошибки при сдаче расчета

- Несоответствие данных персонифицированного учета

- Арифметические ошибки в расчетах

- Неправильное применение тарифов

- Отсутствие подписи или печати (для бумажного варианта)

- Пропуск сроков сдачи

Ответственность за нарушения

| Нарушение | Штраф |

| Просрочка сдачи | 5% от суммы взносов за каждый месяц просрочки |

| Несдача расчета | До 30% от суммы взносов |

| Предоставление недостоверных сведений | 20% от неуплаченной суммы взносов |

Рекомендации по проверке перед сдачей

- Сверить суммы начисленных и уплаченных взносов

- Проверить персональные данные застрахованных лиц

- Убедиться в правильности применяемых тарифов

- Провести контрольные соотношения между разделами