При досрочном погашении кредита у заемщика часто возникает вопрос: что выбрать - уменьшение ежемесячного платежа или сокращение срока кредита? Оба варианта имеют свои преимущества и недостатки, которые стоит учитывать при принятии решения.

Содержание

Основные варианты досрочного погашения

| Вариант | Описание |

| Уменьшение платежа | Сумма кредита уменьшается, но срок остается прежним - ежемесячные выплаты становятся меньше |

| Сокращение срока | Сумма платежа остается прежней, но общий срок кредита уменьшается |

Сравнение вариантов

Уменьшение ежемесячного платежа

Преимущества:

- Снижение финансовой нагрузки

- Больше свободных денег в семейном бюджете

- Гибкость при возможных финансовых трудностях

Недостатки:

- Общая переплата по кредиту уменьшается незначительно

- Кредит остается с вами на прежний срок

Сокращение срока кредита

Преимущества:

- Значительное сокращение общей переплаты

- Быстрее избавитесь от кредитных обязательств

- Психологический комфорт от скорейшего закрытия долга

Недостатки:

- Финансовая нагрузка не снижается

- Меньше свободных денег в бюджете

Что выбрать в разных ситуациях?

- При стабильном доходе - выгоднее сокращать срок, так как это уменьшит общую переплату

- При неровном доходе - лучше уменьшить платеж, чтобы снизить финансовую нагрузку

- При ипотеке - часто выгоднее сокращать срок, особенно в начале кредитного периода

- При потребительском кредите - можно рассмотреть оба варианта в зависимости от ситуации

Как принять решение?

Перед выбором стратегии досрочного погашения:

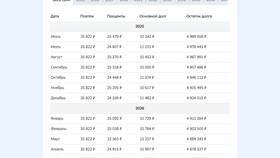

- Попросите банк предоставить графики платежей по обоим вариантам

- Сравните общую сумму переплаты в каждом случае

- Оцените стабильность своего финансового положения

- Учитывайте свои долгосрочные финансовые планы

Заключение

Оптимальный выбор между уменьшением платежа и сокращением срока кредита зависит от вашей финансовой ситуации и целей. Если важнее снизить нагрузку - выбирайте уменьшение платежа. Если хотите сэкономить на процентах - сокращайте срок кредита. В некоторых случаях можно комбинировать оба подхода.