Нулевая налоговая декларация подается в случаях, когда налогоплательщик не вел деятельность и не получал доходов в отчетном периоде. Рассмотрим порядок заполнения и подачи нулевой декларации для разных налоговых режимов.

Содержание

Когда требуется подача нулевой декларации

- Отсутствие деятельности у ИП или юридического лица

- Неполучение доходов в отчетном периоде

- Сохранение статуса налогоплательщика

- Наличие открытых банковских счетов

Общий порядок заполнения

Выбор формы декларации

| Система налогообложения | Форма декларации |

| ОСНО | 3-НДФЛ для ИП, налог на прибыль для организаций |

| УСН | УСН (КНД 1152017) |

| ЕНВД | ЕНВД (КНД 1152016) |

Заполнение титульного листа

- Указание ИНН и КПП

- Выбор кода места представления

- Указание отчетного периода

- Проставление даты составления

Особенности для разных налогов

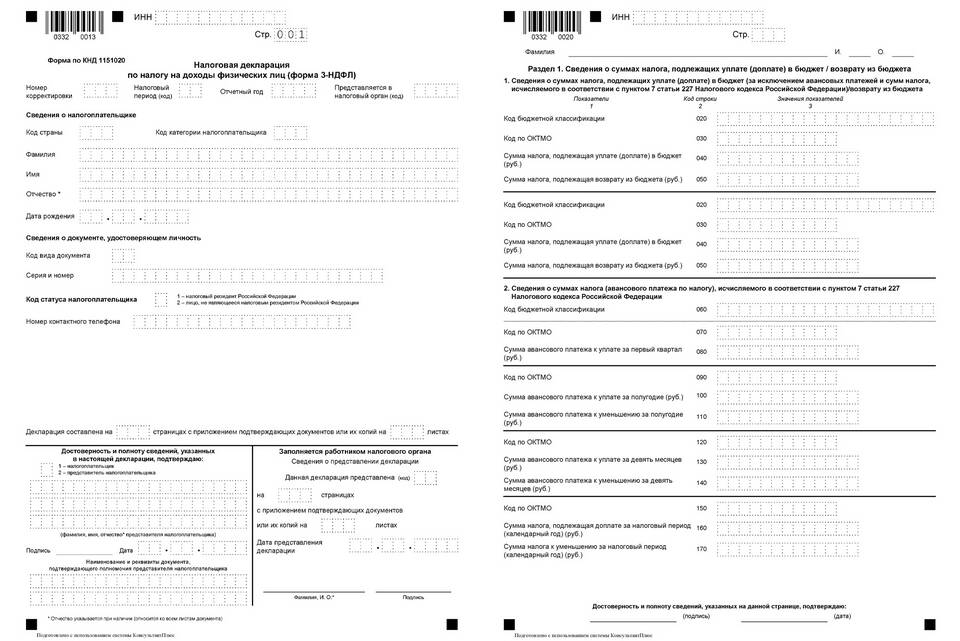

Нулевая 3-НДФЛ

- Заполняется только титульный лист

- В разделах 1 и 2 проставляются нули

- Не требуется приложение справок о доходах

Нулевая УСН

- Заполняются титульный лист и раздел 1.1 или 1.2

- В разделе 2 указывается выбранный объект налогообложения

- Все суммы заполняются как "0"

Способы подачи нулевой декларации

- Лично в налоговую инспекцию

- Через представителя по нотариальной доверенности

- Почтовым отправлением с описью вложения

- Через личный кабинет налогоплательщика

- Через оператора электронного документооборота

Сроки подачи

| Система налогообложения | Срок подачи |

| ОСНО (3-НДФЛ) | До 30 апреля следующего года |

| УСН | До 30 апреля следующего года (для организаций - до 31 марта) |

| ЕНВД | До 20 числа месяца, следующего за кварталом |

Ответственность за неподачу

За непредставление нулевой декларации предусмотрен штраф в размере 1,000 рублей для ИП и 5% от неуплаченной суммы налога за каждый месяц просрочки для организаций.