Уведомления об исчисленных суммах представляются в налоговые органы в соответствии с требованиями законодательства. Рассмотрим порядок подачи таких уведомлений.

Содержание

Когда требуется подача уведомления

- При исчислении налога на доходы физических лиц (НДФЛ)

- При расчете страховых взносов

- Для подтверждения налоговых вычетов

- При изменении налоговой базы

Подготовка к подаче уведомления

| Документ | Назначение |

| Расчетные ведомости | Подтверждение исчисленных сумм |

| Бухгалтерские справки | Обоснование расчетов |

| Форма уведомления | Установленный бланк |

Способы подачи уведомления

Электронный способ

- Авторизуйтесь в личном кабинете налогоплательщика

- Выберите раздел "Подача уведомлений"

- Заполните электронную форму

- Прикрепите подтверждающие документы

- Отправьте уведомление

Бумажный носитель

- Заполните бланк уведомления

- Подготовьте копии подтверждающих документов

- Подайте в налоговый орган лично или по почте

- Получите отметку о принятии

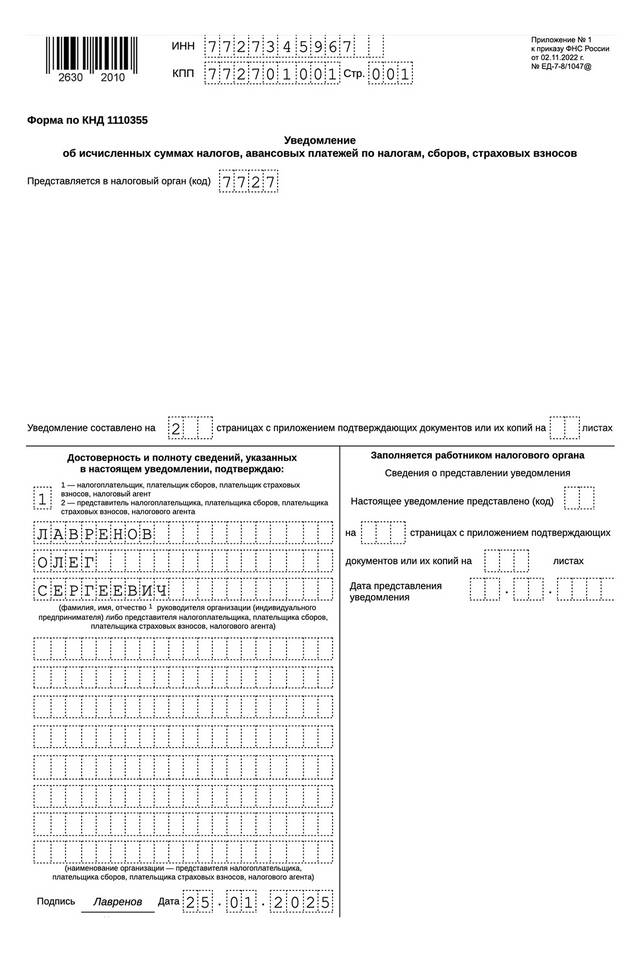

Содержание уведомления

| Раздел | Информация |

| Общие сведения | ИНН, КПП, наименование организации |

| Исчисленные суммы | Размер налога или взноса |

| Расчетный период | За какой период представлены данные |

Сроки подачи уведомления

- Ежеквартально - не позднее 30 числа месяца, следующего за отчетным кварталом

- Ежегодно - до 1 марта следующего года

- При изменении данных - в течение 10 дней с момента изменения

Ответственность за неподачу

- Штраф от 1 000 до 30 000 рублей

- Начисление пени за просрочку

- Ограничение на получение налоговых вычетов

Консультационная поддержка

Для получения дополнительной информации:

- Официальный сайт ФНС: nalog.gov.ru

- Горячая линия: 8 800 222-22-22

- Электронная почта: info@nalog.ru