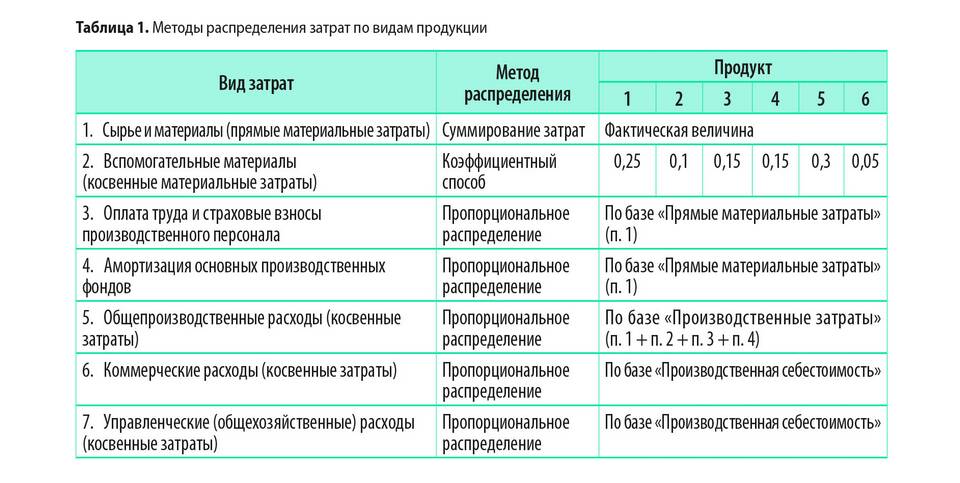

Постатейные расходы представляют собой детализированную классификацию затрат организации по отдельным статьям. Такой подход позволяет более точно анализировать структуру расходов, контролировать финансовые потоки и принимать обоснованные управленческие решения.

Содержание

Основные характеристики постатейных расходов

- Позволяют увидеть структуру затрат в разрезе отдельных направлений

- Дают возможность проводить сравнительный анализ расходов за разные периоды

- Обеспечивают прозрачность финансовой отчетности

- Помогают выявлять резервы для оптимизации затрат

- Служат основой для бюджетирования и финансового планирования

Типовая структура постатейных расходов

В зависимости от специфики деятельности организации, перечень статей расходов может варьироваться, но обычно включает следующие основные группы:

Производственные расходы

- Сырье и материалы

- Заработная плата производственного персонала

- Амортизация оборудования

- Энергоресурсы для производственных нужд

Коммерческие расходы

- Реклама и маркетинг

- Транспортные расходы

- Упаковка и тара

- Комиссионные выплаты

Управленческие расходы

- Заработная плата административного персонала

- Офисные расходы

- Аренда помещений

- Канцелярские товары

Пример постатейного учета расходов

| Статья расходов | Сумма, руб. | Доля в общих расходах, % |

| Заработная плата | 500 000 | 35 |

| Сырье и материалы | 300 000 | 21 |

| Аренда помещений | 150 000 | 10.5 |

| Коммунальные услуги | 80 000 | 5.6 |

| Прочие расходы | 390 000 | 27.9 |

Преимущества постатейного учета расходов

- Повышение точности финансового планирования

- Возможность выявления "узких мест" в структуре затрат

- Упрощение процесса контроля за расходованием средств

- Облегчение процедуры составления отчетности

- Возможность проведения сравнительного анализа с конкурентами

Заключение

Постатейный учет расходов является важным инструментом финансового менеджмента, позволяющим детально анализировать затраты предприятия. Такой подход способствует повышению эффективности управления ресурсами, выявлению резервов для сокращения издержек и обеспечению финансовой устойчивости организации. Внедрение системы постатейного учета требует тщательной проработки структуры статей расходов с учетом специфики деятельности компании.